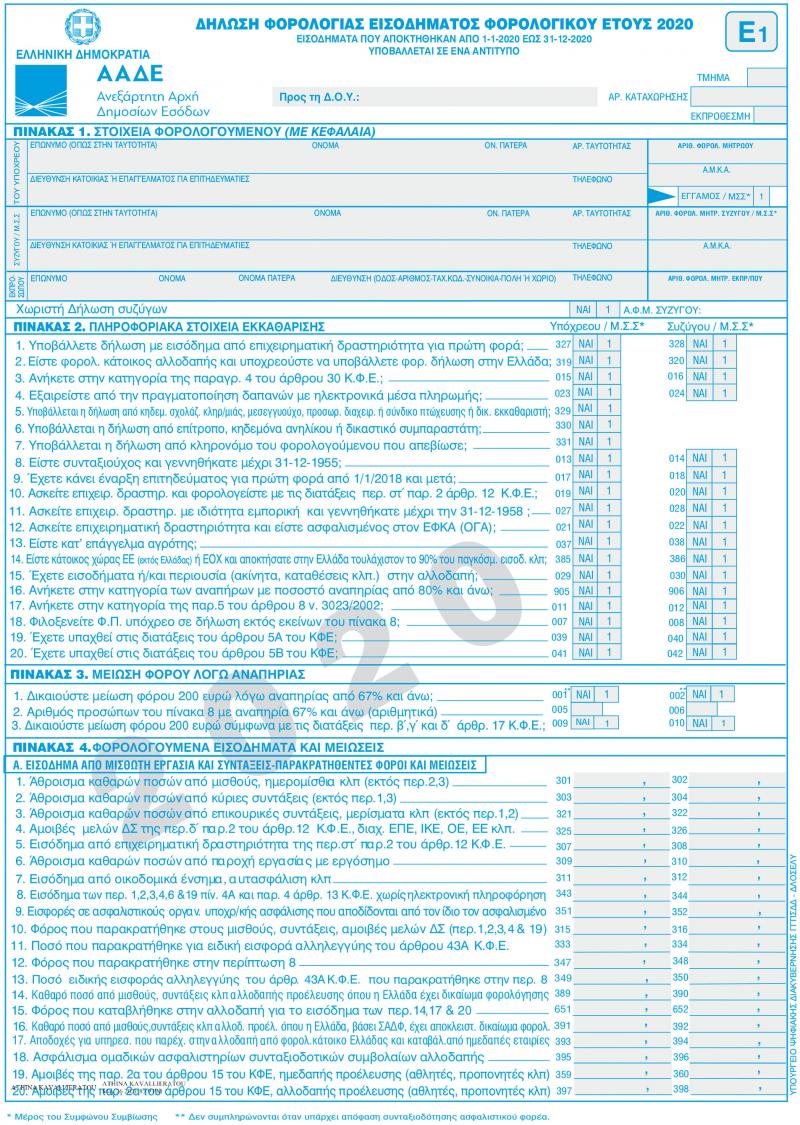

Προθεσμία έως τις 27 Ιουλίου θα έχουν οι φορολογούμενοι για να υποβάλλουν τις φορολογικές τους δηλώσεις, με την εφαρμογή στο Taxisnet να ανοίγει τις επόμενες ώρες. Σήμερα το πρωί μάλιστα, δόθηκε στη δημοσιότητα και το νέο έντυπο Ε1 που σηματοδοτεί την έναρξη της διαδικασίας υποβολής των δηλώσεων φόρου εισοδήματος 2020.

Φυσικά πρόσωπα

Η καταβολή του φόρου θα πραγματοποιηθεί σε 8 μηνιαίες δόσεις έως και το τέλος Φεβρουαρίου του 2022. Εφόσον η δήλωση υποβληθεί μέχρι την 28η Ιουλίου 2021 και ο οφειλόμενος φόρος που προκύπτει καταβληθεί εφάπαξ μέχρι την τελευταία εργάσιμη ημέρα του μηνός Ιουλίου 2021, παρέχεται στο συνολικό ποσό του φόρου έκπτωση 3%.

Εμπρόθεσμες θεωρούνται και οι δηλώσεις που θα υποβληθούν έως τις 27 Αυγούστου, ωστόσο οι φορολογούμενοι θα χάσουν το δικαίωμα της έκπτωσης σε περίπτωση εφάπαξ πληρωμής και θα πρέπει να καταβάλουν διπλή δόση (Ιουλίου – Αυγούστου) έως το τέλος Αυγούστου.

Νομικά πρόσωπα

Για τα νομικά πρόσωπα η πληρωμή του φόρου θα πραγματοποιηθεί σε έξι μηνιαίες δόσεις, από τις οποίες η πρώτη καταβάλλεται μέχρι την τελευταία εργάσιμη ημέρα του μηνός Σεπτεμβρίου 2021 και η και η καθεμία από τις επόμενες μέχρι την τελευταία εργάσιμη ημέρα των πέντε επόμενων μηνών.

Εισφορά αλληλεγγύης

Ειδικά για το φορολογικό έτος 2020 δεν επιβάλλεται ειδική εισφορά αλληλεγγύης στα εισοδήματα που προέρχονται από επιχειρηματική δραστηριότητα, από κεφάλαιο (μερίσματα, τόκοι, δικαιώματα και ακίνητη περιουσία) καθώς και από υπεραξία μεταβίβασης κεφαλαίου.

Αν στο φορολογικό έτος 2020 προκύψει προστιθέμενη διαφορά τεκμηρίων που φορολογείται ως εισόδημα από επιχειρηματική δραστηριότητα, προκειμένου να μην επιβληθεί η ειδική εισφορά αλληλεγγύης, πρέπει για τα δύο προηγούμενα φορολογικά έτη (2018 και 2019), είτε να μην υπάρχει προστιθέμενη διαφορά τεκμηρίων είτε αυτή να έχει καλυφθεί έστω και με εκπρόθεσμη τροποποιητική δήλωση.

Τέλος επιτηδεύματος

Από το τέλος επιτηδεύματος εξαιρούνται όσοι δραστηριοποιούνται σε τουριστικούς τόπους, οι εμπορικές επιχειρήσεις και ελεύθεροι επαγγελματίες που ασκούν τη δραστηριότητα τους σε χωριά με πληθυσμό έως πεντακόσιους (500) κατοίκους και σε νησιά κάτω από τρεις χιλιάδες εκατό (3.100) κατοίκους.

Για τη διαπίστωση των πληθυσμιακών εξαιρέσεων από την επιβολή του τέλους επιτηδεύματος ή την επιβολή μειωμένου τέλους, λαμβάνεται υπόψη η τελευταία επίσημη Απογραφή Μόνιμου Πληθυσμού της Χώρας.

Στην περίπτωση που η δραστηριότητα δεν ασκείται ολόκληρο το φορολογικό έτος σε περιοχή που απαλλάσσεται, αλλά λόγω μεταφοράς έδρας ασκείται κάποιους μήνες και σε περιοχή που δεν υπάρχει η πληθυσμιακή εξαίρεση, το τέλος επιτηδεύματος επιβάλλεται αναλογικά για τους μήνες λειτουργίας στη μη απαλλασσόμενη περιοχή.

Για το φορολογικό έτος 2020 εξαιρούνται από την υποχρέωση καταβολής του τέλους επιτηδεύματος οι αγρότες κανονικού καθεστώτος για τους οποίους έχουν παρέλθει τα πρώτα πέντε έτη από την ημερομηνία τήρησης βιβλίων και ένταξής τους στο κανονικό καθεστώς ΦΠΑ, καθώς και οι αλιείς παράκτιας αλιείας, που εκμεταλλεύονται, αλιευτικά σκάφη μέχρι δώδεκα μέτρων, μεταξύ καθέτων.

Επίσης, απαλλάσσονται από το τέλος επιτηδεύματος οι πλοιοκτήτες των υπό ελληνική σημαία αλιευτικών πλοίων και πλοιαρίων, καθώς και των ρυμουλκών των οποίων ο χρόνος δραστηριοποίησης σε υπηρεσίες θαλασσίων μεταφορών δεν υπερβαίνει το πενήντα τοις εκατό (50%) του συνολικού χρόνου δραστηριοποίησής τους (Σχετ. η Ε.2115/2021 Εγκύκλιος).

Ηλεκτρονικές αποδείξεις

Οι κωδικοί 023-024 από το φορολογικό έτος 2020 και εφεξής, συμπληρώνονται από τους φορολογούμενους που απαλλάσσονται από την υποχρέωση πραγματοποίησης δαπανών με ηλεκτρονικά μέσα πληρωμής.

Τα πρόσωπα που εμπίπτουν στην εν λόγω εξαίρεση είναι τα ακόλουθα:

(i) Φορολογούμενοι που έχουν συμπληρώσει το εβδομηκοστό (70ό) έτος της ηλικίας τους ήτοι όσοι γεννήθηκαν έως και την 31-12-1950.

(ii) Άτομα με ποσοστό αναπηρίας ογδόντα τοις εκατό (80%) και άνω.

(iii) Όσοι βρίσκονται σε δικαστική συμπαράσταση.

(iv) Οι φορολογικοί κάτοικοι αλλοδαπής, που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα.

(v) Δημόσιοι λειτουργοί και δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή, καθώς και φορολογικοί κάτοικοι Ελλάδας που διαβιούν ή εργάζονται στην αλλοδαπή.

(vi) Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος (για το φορολογικό έτος 2020 όσοι γεννήθηκαν από την 1-1-2002 και έπειτα).

(vii) Οι υπηρετούντες την υποχρεωτική στρατιωτική τους θητεία.

(viii) Φορολογούμενοι που κατοικούν μόνιμα σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά με πληθυσμό κάτω των 3.100 κατοίκων, σύμφωνα με την τελευταία απογραφή, εκτός αν πρόκειται για τουριστικούς τόπους. Ως τουριστικοί τόποι ορίζονται όσοι περιλαμβάνονται στο π.δ. 899/1976, όπως τροποποιήθηκε με το π.δ. 664/1977.

(ix) Οι φορολογούμενοι που είναι δικαιούχοι του Ελάχιστου Εγγυημένου Εισοδήματος, του άρθρου 29 του ν.4659/2020 [(πρώην Κοινωνικό Εισόδημα Αλληλεγγύης (ΚΕΑ)].

(x) Οι φορολογούμενοι που βρίσκονται σε κατάσταση μακροχρόνιας νοσηλείας (πέραν των έξι (6) μηνών).

(xi) Όσοι διαμένουν σε οίκο ευγηρίας και σε ψυχιατρικό κατάστημα.

(xii) Οι φυλακισμένοι.

Προκαταβολή φόρου

Οι κωδ. 327-328 συμπληρώνονται από όσους φορολογούμενους υποβάλλουν δήλωση με εισόδημα από επιχειρηματική δραστηριότητα για πρώτη φορά, προκειμένου να υπολογιστεί η προκαταβολή μειωμένη κατά 50%. Η προκαταβολή περιορίζεται στο μισό σε όσους αναγράφουν για πρώτη φορά εισοδήματα, ημεδαπής ή αλλοδαπής προέλευσης από επιχειρηματική δραστηριότητα, στους υποπίνακες Γ1 και Γ2 του έντυπου Ε1. Πιο συγκεκριμένα, θα περιορίζεται στο μισό, σε όσους δηλώσουν για πρώτη φορά εισόδημα αγροτικής ή επιχειρηματικής δραστηριότητας υπόχρεων σε υποβολή εντύπου Ε3 (φυσικά πρόσωπα με έναρξη στο Μητρώο), εισόδημα επιχειρηματικής δραστηριότητας μη υπόχρεων σε υποβολή εντύπου Ε3 (φυσικά πρόσωπα χωρίς έναρξη στο Μητρώο, μη επιτηδευματίες, όπως δημόσιοι υπάλληλοι αυτοεκδότες βιβλίων ή εισηγητές σεμιναρίων, καθώς επίσης και εισόδημα της παρ. 3 του άρθρου 21 του ΚΦΕ (φυσικά πρόσωπα που έχουν πραγματοποιήσει μεμονωμένη πράξη με σκοπό την επίτευξη κέρδους ή συστηματική διενέργεια πράξεων, 3 ομοειδείς κ.λπ.). Ομοίως, η προκαταβολή θα περιορίζεται στο μισό και όταν προκύπτει για πρώτη φορά προστιθέμενη διαφορά τεκμηρίων, η οποία φορολογείται ως εισόδημα από επιχειρηματική δραστηριότητα.

Πώς δηλώνονται τα ενοίκια

Για την ηλεκτρονική υποβολή της αναλυτικής κατάστασης για τα μισθώματα ακίνητης περιουσίας (έντυποΕ2), ορίζονται τα κάτωθι:

Στήλη 4: Για τη συμπλήρωση της στήλης 4, γίνεται επιλογή της κατηγορίας του δηλούμενου ακινήτου σύμφωνα με την ακόλουθη κατηγοριοποίηση των ακινήτων, που ισχύει για τη συμπλήρωση του εντύπου Ε9: Κατοικία, Μονοκατοικία, Επαγγελματική Στέγη, Οικόπεδο, Αποθήκη, Θέση Στάθμευσης, Σταθμός Αυτοκινήτων ΔΧ, Βιομηχανικό Κτίριο, Ξενοδοχείο, Νοσηλευτήριο, Εκπαιδευτήριο, Αθλητική Εγκατάσταση, Άλλο Κτίριο (Θέατρο, Κινηματογράφος, Μουσείο κ.λπ.), Αγροτεμάχιο, Άλλη Χρήση. Αντίστοιχη συμπλήρωση θα γίνεται και σε περίπτωση χειρόγραφης υποβολής της δήλωσης.

Στήλες 13-15: Οι στήλες 13, 14 και 15 συμπληρώνονται με το ακαθάριστο εισόδημα των ακινήτων που αναλογεί στον υπόχρεο κατά κατηγορία, όπως εμφανίζεται στους τίτλους των στηλών. Στις στήλες αυτές συμπληρώνονται και τα ανείσπρακτα εισοδήματα από εκμίσθωση ακίνητης περιουσίας που δηλώθηκαν στα φορολογικά έτη 2015-2019 στους κωδικούς 125-126 και εισπράχθηκαν κατά το έτος 2020.

Στήλη 16: Η στήλη 16 συμπληρώνεται με τα ποσά των ανείσπρακτων εισοδημάτων από την εκμίσθωση ακίνητης περιουσίας, εφόσον έως την προθεσμία υποβολής της ετήσιας δήλωσης φορολογίας εισοδήματος έχει εκδοθεί σε βάρος του μισθωτή διαταγή πληρωμής ή διαταγή απόδοσης μισθίου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή έχει ασκηθεί εναντίον του μισθωτή αγωγή αποβολής ή επιδίκασης μισθωμάτων που συνοδεύεται από το αποδεικτικό επίδοσής της, σύμφωνα με την παρ. 4 του άρθρου 39 του ΚΦΕ και έχουν προσκομιστεί στη Δ.Ο.Υ. ευκρινή φωτοαντίγραφα αυτών πριν από την υποβολή της δήλωσης.

Στην περίπτωση ασκηθείσας αγωγής στην οποία αναγράφεται ότι διεκδικούνται μισθώματα μέχρι την εκδίκαση αυτής, η αγωγή γίνεται δεκτή ως δικαιολογητικό, εφόσον συνοδεύεται από υπεύθυνη δήλωση, όπου θα αναγράφεται το χρονικό διάστημα για το οποίο οφείλονται τα μισθώματα. Ειδικά, για την περίπτωση που ο μισθωτής/υπομισθωτής έχει πτωχεύσει, αρκεί η προσκόμιση αντιγράφου του πίνακα αναγγελίας χρεών στον οποίο εμφανίζεται η απαίτηση του εκμισθωτή/υπεκμισθωτή.

Χωριστή φορολογική δήλωση

Οι σύζυγοι υποβάλλουν χωριστή φορολογική δήλωση, χωρίς να απαιτείται γνωστοποίηση στην ειδική ηλεκτρονική εφαρμογή, ο καθένας για τα εισοδήματά του, εφόσον έχει διακοπεί η έγγαμη συμβίωση κατά τον χρόνο υποβολής της δήλωσης ή ο ένας από τους δύο συζύγους είναι σε κατάσταση πτώχευσης ή έχει υποβληθεί σε δικαστική συμπαράσταση.

Το βάρος της απόδειξης για τη διακοπή φέρει ο φορολογούμενος. Απαραίτητη προϋπόθεση αποτελεί η ενημέρωση του Τμήματος Διοικητικής και Μηχανογραφικής Υποστήριξης της αρμόδιας Δ.Ο.Υ. με τις παραπάνω μεταβολές.

Σύμφωνο συμβίωσης

Τα φυσικά πρόσωπα που έχουν συνάψει σύμφωνο συμβίωσης, στην περίπτωση που ενημερώσουν το Τμήμα Διοικητικής και Μηχανογραφικής Υποστήριξης της αρμόδιας Δ.Ο.Υ. με δήλωση μεταβολής, δύνανται να υποβάλλουν κοινή δήλωση για τα εισοδήματά τους. Στην περίπτωση αυτή έχουν την ίδια φορολογική αντιμετώπιση με τους έγγαμους και υπόχρεος υποβολής δήλωσης είναι εκείνο το μέρος του συμφώνου συμβίωσης το οποίο κατά την υποβολή της δήλωσης φορολογίας εισοδήματος δηλώνεται ως υπόχρεος και για τα εισοδήματα του άλλου μέρους του συμφώνου συμβίωσης.

Κάτοικοι εξωτερικού

Οι δηλώσεις των κατοίκων εξωτερικού υποβάλλονται σύμφωνα με την παράγραφο 1 του παρόντος άρθρου έως την ημερομηνία που ορίζουν οι οικείες διατάξεις και για τους κατοίκους ημεδαπής. Σε περίπτωση που φορολογικός κάτοικος Ελλάδας μετέφερε την κατοικία του στο εξωτερικό εντός του 2020, η δήλωση υποβάλλεται εμπρόθεσμα καθ’ όλη τη διάρκεια του φορολογικού έτους και το αργότερο έως τις 31.12.2021.

Περιπτώσεις πτώχευσης

Σε περίπτωση πτώχευσης υποβάλλονται δύο δηλώσεις, μια δήλωση από τον σύνδικο πτώχευσης για τα εισοδήματα από την πτωχευτική περιουσία σε χειρόγραφη μορφή στην αρμόδια Δ.Ο.Υ. και μια δήλωση από τον πτωχό για τα τυχόν εισοδήματα από τη μη πτωχευτική περιουσία ηλεκτρονικά.